相关资讯

联系我们

-

了解更多详细信息,请致电

13336418824 -

或给我们留言

在线留言

恭喜!又有2个税不用交!附免征申报举例

发布日期:2019-03-21 浏览次数:减税政策总是一波接着一波,根据税务总局的通知,2月开始,增值税将会大幅度减免,还有针对小规模纳税人的,以后不仅要多省下一笔钱,还能减少会计人的工作量,看看政策就知道了。

2月1日起,免征2年增值税!

又能省一大笔钱了!

2月2日,财政部、税务总局发布《关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号),明确:企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。

新政要点:

1、这项政策的免税期只有23个月,2019年2月1日至2020年12月31日! 2月1日前已发生未处理的事项,可以按规定执行。

2、统借统贷以外的集团内部无偿借贷才免增值税,且集团内成员之间没有限制,谁出借都可以!

3、其他企业(即一般企业)要注意了,不适用这个政策,需要注意规避视同调整增值税风险!

4、关于企业集团国发[2018]28号国发取消了企业集团的核准登记,改为通过国家企业信用信息公示系统对外公示。所以想享受这个政策,要么有企业集团登记证,要么在公示系统可查。

政策依据:《关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号)

2月1日起!全年收房租126万元,

也免征增值税了

个人自有的门头房对外出租,本月一次性收取2019年全年房租126万元,可以免征增值税!

一、房租的增值税如何计算?

1. 个人或者个体户出租住房,应按照5%的征收率减按1.5%计算应纳税额;

2. 个人或者个体户出租非住房,应按照5%的征收率计算应纳税额;

3. 若是小规模公司出租房子,应按照5%的征收率计算应纳税额;

4. 若是一般纳税人出租房子,不动产是2016年4月30日前取得,可以选择简易计税办法征收率为5%,也可以自愿选择一般计税方法的税率为10%;

5. 若是一般纳税人出租房子,其不动产为2016年5月1日以后取得的,应按照一般计税方法的税率为10%;

二、我将个人自有的门头房对外出租,本月一次性收取2019年全年房租126万元,是否缴纳增值税?

本月一次性收取2019年全年房租126万元,由于出租商业房适用增值税征收率5%,不含税租金收入=126/(1+5%)=120万元,相当于月租金10万元。

根据规定,分摊后的月租金收入未超过10万元的,免征增值税。

三、政策依据

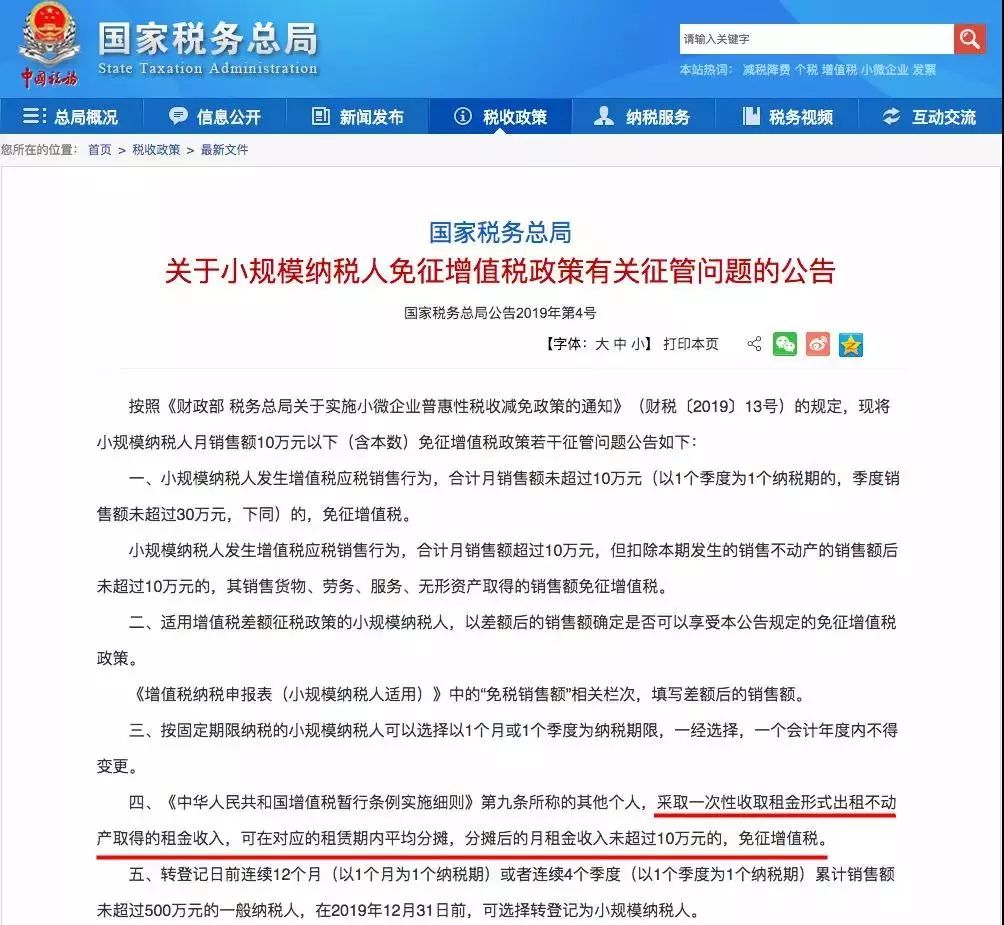

《关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)

第四条:《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

附:小规模纳税人免征增值税申报举例

小规模纳税人免征增值税优惠如何享受?来看申报举例!

一、增值税申报填写举例

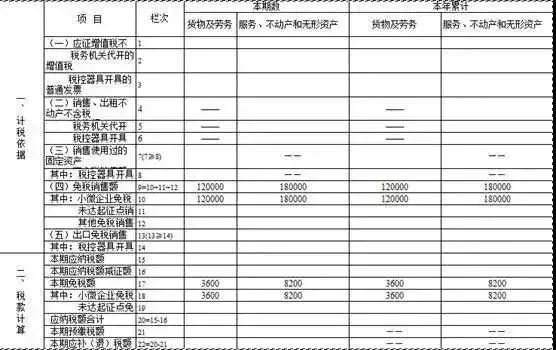

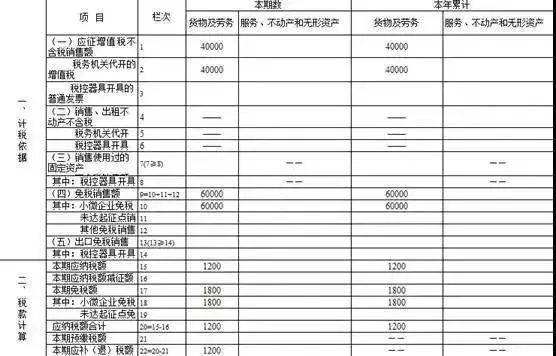

例一:某一按季申报的小规模纳税人,2019年1月份销售货物取得收入7万元(不含税收入,下同),2月份取得加工修理修配收入5万元,3月份取得应税服务收入4万元,同时销售不动产14万(差额后,下同),一季度增值税如何申报?

答:4月份在申报一季度增值税时,应合并计算销售货物、劳务、服务、无形资产和不动产的总和,该纳税人一季度取得合计销售额未超过30万元,可以享受小规模纳税人免征增值税政策,按免税申报分别填入第十栏的相应栏次。

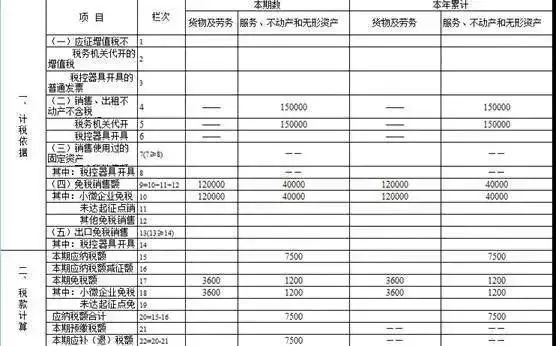

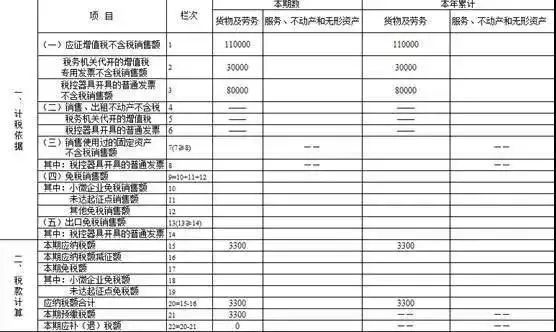

例二:某一按季申报的小规模纳税人,2019年1月份销售货物取得收入7万元,2月份取得加工修理修配收入5万元,3月份取得应税服务收入4万元,同时销售不动产差额扣除后的销售额15万,并由税务机关代开不动产销售的增值税专用发票,增值税如何申报?

答:该纳税人一季度增值税应税销售额为31万,扣除不动产销售15万后的季销售额16万元,仍可享受免征增值税,但是15万元的不动产销售应按规定纳税。

例三:某一按月申报的小规模纳税人,1月份销售货物并开具增值税专用发票4万元,开具增值税普通发票3万元,未开具发票3万元,1月份增值税如何申报?

答:该纳税人1月份销售货物取得收入合计10万元,其中开具普通发票和未开票收入合计6万元可以适用免税,另外4万元开具增值税专用发票应缴纳增值税0.12万元。

例四:某一按月申报的小规模纳税人,1月份销售货物,向税务机关代开发票,其中代开增值税专用发票3万元,代开增值税普通发票8万元,1月份增值税如何申报?

答:该纳税人1月份销售货物取得收入合计合计11万元,不符合免税条件,因此不仅代开增值税专用发票需要缴纳0.09万元,其中代开普通发票8万元也应当缴纳增值税0.24万元,合计应纳增值税0.33万元。

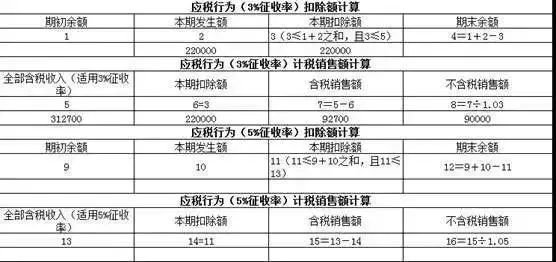

例五:2019年1月,某建筑业小规模纳税人(按月纳税)取得建筑服务含税收入31.27万元,同时向其他建筑企业支付分包款22万元,1月份增值税如何申报?

答:该小规模纳税人当月扣除分包款后的销售额为9万元,未超过10万元免税标准,因此,当月可享受小规模纳税人免税政策,以差额扣除后的9万元填写申报表第十栏,同时差额部分应填写申报表附列资料。

二、使用政策举例

例六:某小规模纳税人(按月纳税)2019年1-3月的销售额分别是5万元、11万元和12万元,如果选择按季度纳税,适用免征政策会有怎样的变化?

答:如果按月纳税,则只有1月的5万元能够享受免税;如果按季纳税,由于该季度销售额为28万元,未超过免税标准,因此,28万元全部能享受免税。

例七:某小规模纳税人(按季度纳税)2019年1-3月的销售额分别是8万元、11万元和12万元,如果选择按月纳税,适用免征政策会有怎样的变化?

答:如果按月纳税,1月份的8万元能够享受免税,如果按季纳税,由于该季度销售额31万元已超过免税标准,因此,31万元均无法享受免税。

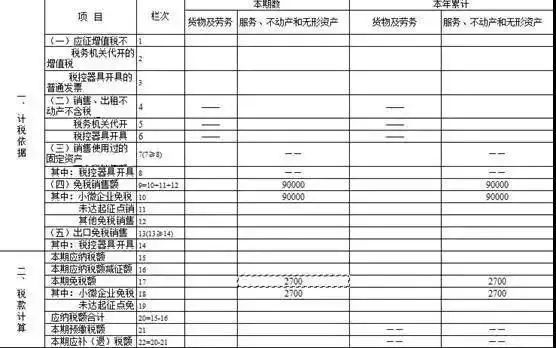

例八:某个人房东出租一套房产,租期为2018年12月1日至2019年11月31日,于2019年2月底收到前三个月的租金12万元,并到税务机关申请代开增值税普通发票,应纳增值税为多少?

答: 该房东采取一次性收取租金形式出租不动产,可以在对应的租赁期,也就是三个月内平均分摊,分摊后月租金为4万,适用小规模纳税人免征增值税政策。

公司为企业提供:

1、最专业的用友ERP、财务软件、进销存软件、OA协同办公、HR人力资源、CRM客户关系、生产管理、企业管理咨询、信息化方案,用友畅捷通等系列产品;

想获取更多用友管理软件资料,敬请致电我们:

禅城总部电话:0757-83996683

地址:佛山市禅城区古新路70号佛山高新科技产业园A区14楼

顺德分公司电话:0757-26611850

地址:顺德容桂桂新东路45号枫桦轩商务中心410室

全国咨询电话:4008-870-113